| 2019年最具权威性的医疗器械行业研究报告 |

| 发布日期:2019/5/22 点击数:563 次 新闻来源:华金证券、乐晴智库 |

从利润端来看,2018年板块内公司实现总归母净利润117.47亿元,同比增长6.97%,主要受到计提大额资产减值的千山药机的影响,剔除千山药机后,整个医疗器械板块公司归母净利润增速为25.72%,略高于营收增长水平。

2019年Q1实现净利润44.51亿元,同比增长42.41%(主要受到乐普转让君实生物股权、新华医疗转让威士达医疗股权投资收益增加影响,剔除二者以后归母净利润增速为19.34%,基本与营收增速持平)。

从分季度营收和净利润增长情况来看,2018年Q4营收增速22.95%,营收增速平稳但有所放缓;净利润增速6.65%,主要受到尚荣医疗、利德曼等明显下滑的影响。

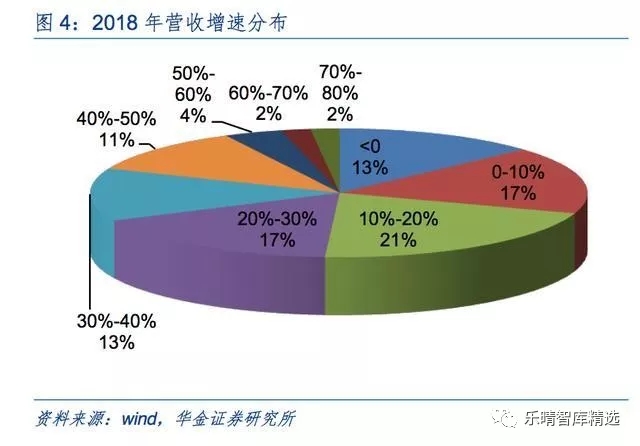

从2018年医疗器械上市公司营收净利润增速看,营收下滑公司7家,42家公司营收增速在0—50%之间,没有公司营收增速超过100%。净利润下滑的公司16家,32家公司净利润增速在0-50%之间,净利润增速超过100%的有3家。

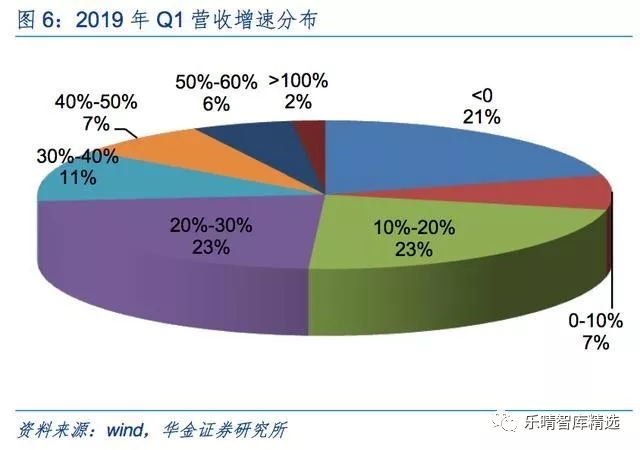

从2019年Q1医疗器械上市公司营收净利润增速看,营收下滑公司11家,38家公司营收增速在0—50%之间,营收增速超过100%的仅1家。净利润下滑的公司13家,31家公司净利润增速在0-50%之间,净利润增速超过100%的有三家。

毛利率净利率平稳上升。盈利能力方面,随着高毛利产品占比的不断提升以及医疗器械公司的外延式发展,医疗器械公司整体毛利率和净利润水平均保持平稳上升态势,2018年毛利率水平为48.04%,净利率水平为15.66%;2019年Q1毛利率水平为49.97%,净利率水平为19.10%。

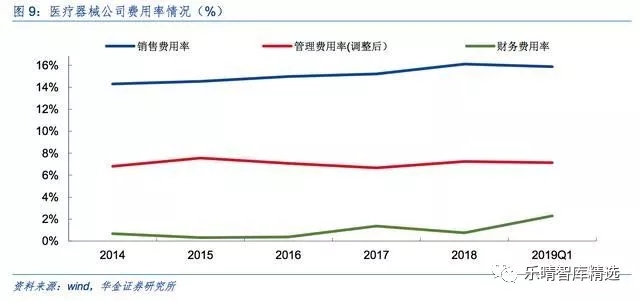

从费用率来看,板块整体费用率较稳定。2018年器械板块整体销售费用率16.12%(+0.89pct),管理费用率(不包含研发费用)为7.25%(+0.58pct),财务费用率0.75%(-0.62pct);销售费用率和管理费用率略有上升主要是因为销售推广力度的不断加大。2019年Q1销售费用率、管理费用率和财务费用率分别为15.87%、7.15%和2.31%。

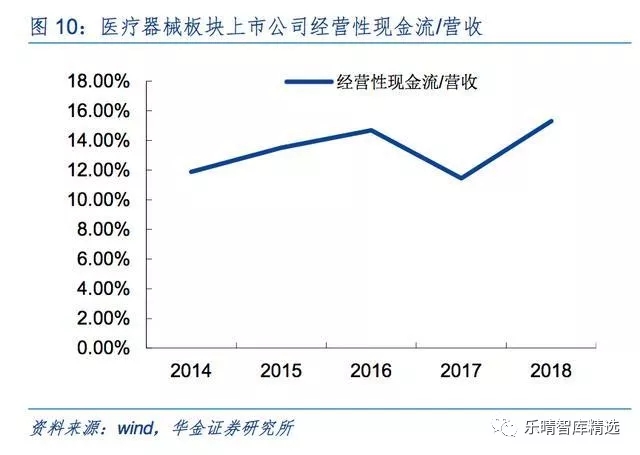

从经营性现金流/营收来看,医疗器械上市公司经营性现金流/营收有所改善,受到万东医疗贵州中标项目回款、鱼跃医疗收紧销售回款的影响,整体收入变现能力有所提高。应收账款周转率基本保持稳定,存货周转率略有下滑;研发费用率有所提升,表明目前医疗器械上市公司对于研发创新的支持力度正在加强。

IVD:业绩增速放缓,预计未来还将受到集采压力

业绩增速放缓明显。体外诊断公司2018年实现营业总收入290.43亿元,同比增长31.56%;实现归母净利润42.11亿元,同比增长15.17%。分季度来看,公司2018年Q4营收增长23.32%,同比下降8.77pct,环比下降9.97pct;净利润增速0.31%,同比下降-34.24%,环比下降-17.01%。

2018年增速不佳受到生化等传统领域竞争加剧增速放缓的影响。2019年Q1增速环比有所上升,营收增速25.05%,净利润增速23%,但同比18年同期仍有10多个点的下滑。主要由于2018年Q1流感因素导致基数较高所导致。未来耗材集采还将会给IVD行业的业绩带来一定的压力。

从细分领域来看,化学发光、分子诊断、POCT未来潜力较大,生化等传统领域压力较大。

目前IVD低端市场是前期广泛使用的检测技术,如普通的酶联免疫产品,该类市场发展空间小,竞争激烈,各IVD厂商生化诊断方面表现平平无奇。

国产化学发光免疫诊断产品将受益于技术替代和进口替代,发展前景巨大。分子诊断是体外诊断行业中技术要求最高的,国内目前仍处于起步阶段,市场规模较小但增长迅速,市场空间巨大,迈瑞医疗和安图生物的化学发光均保持较强劲的增长势头。

分子诊断目前是体外诊断行业中技术要求最高的,国内目前仍处于起步阶段,市场规模较小但增长迅速,市场空间巨大。

POCT突破时间空间及人员限制,即时便捷,以万孚生物、基蛋生物等为代表的POCT上市公司业绩表现较好,预计未来受益于分级诊疗、五大中心建设等将继续保持较快增长。

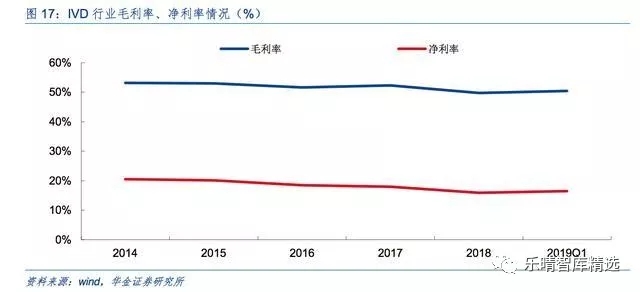

盈利能力方面看,2018年毛利率和净利率水平均有小幅度下滑,但2019年Q1出现一定回升,主要是受到收入结构中高毛利的化学发光等产品持续上升所致。

从费用率来看,IVD板块整体费用率较稳定。2018年IVD板块整体销售费用率15.54%(-0.85pct),管理费用率(不包含研发费用)为8.18%(+0.19pct),财务费用率1.19%(+0.15pct);销售费用率下降与流通渠道整合等有一定关系。2019年Q1销售费用率、管理费用率和财务费用率分别为15.49%、8.47%和1.74%。

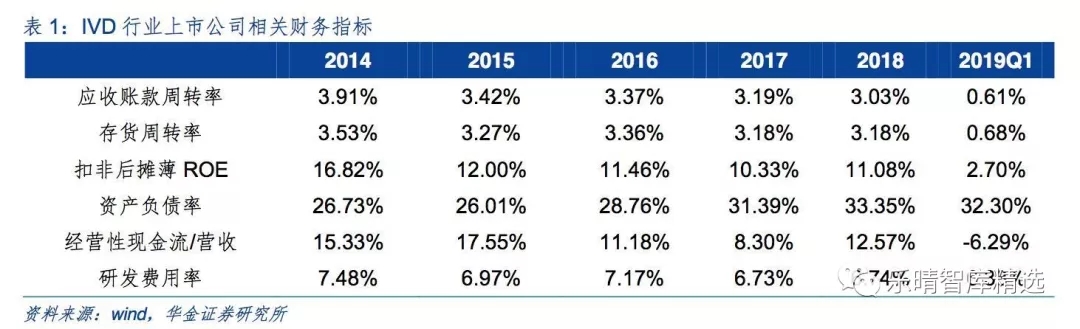

IVD行业上市公司应收账款周转率及存货周转率均保持稳定,资产负债率有所提升,经营性现金流/营收大幅提升,主要受达安基因等公司融资租赁、保理业务收款增加的影响;研发费用率保持稳定水平略有下滑。

其他器械公司: 板块分化明显

其他35家医疗器械上市公司2018年和2019年Q1总营收增速分别为17.59%和16.41%,归母净利润总额增速为30.76%和51.26%。

2019年Q1净利润的快速增长主要收到乐普转让君实生物股权、新华医疗转让威士达医疗股权投资收益增加影响,剔除两家公司后归母净利润增速为17.43%,略高于营收总额增速。

由于上市公司医疗器械板块(除IVD板块)子版块众多,各个板块分化比较明显,大中型医疗设备和耗材的规模净利润增速明显高于行业整体增速,制药装备收到行业周期影响景气度下滑,利润总额也出现一定程度下滑。

家用医疗设备中消费型医疗器械细分龙头受益于终端需求的稳定以及政策风险较小等因素,部分个股保持较好的景气度。

盈利能力方面,受到国产医疗器械高端产品逐渐占据一席之地,龙头企业规模效应逐渐体现等因素带动,其他35家医疗器械上市公司2018年和2019Q1的毛利率、净利率均呈现向上趋势。费用率方面,销售费用率、管理费用率和财务费用率均有所提升略有提升。

1、大中型医疗设备:业绩较快增长,研发投入突出

板块业绩增速较快,一季度淡季增速放缓。大中型医疗设备上市公司2018年和2019年Q1总营收增速分别为21.5%和18.35%,规模净利润总额增速分别为43.23%和22.87%。一季度受到政府采购周期影响,一季度通常为淡季,因此增速表现并不突出。

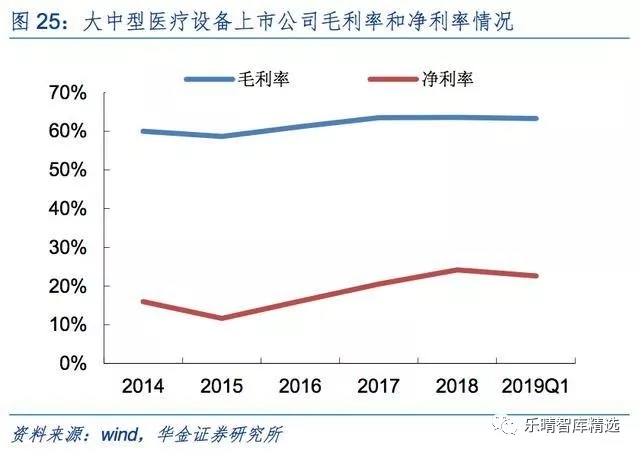

从盈利水平看,大中型医疗设备上市公司毛利率水平保持稳定,净利率水平稳中有升。 销售费用率和剔除研发费用后的管理费用率均略有下降,财务费用率上升明显,主要受到迈瑞医疗等海外业务占比较高的大型公司汇兑损益变化的影响。

值得一提的是,大型医疗设备公司的研发费用率始终保持稳定,高于器械行业平均水平。

大中型医疗设备上市公司应收账款周转率和周转率保持稳定,资产负债率下滑明显,主要受到迈瑞医疗上市资产负债率下滑的影响,经营性现金流/营收略有上升,研发费用率略有下滑。

目前我国医疗器械低端产品已经基本完成了国产替代,高端产品对于进口仍有较大依赖。人口老龄化、医保全覆盖以及技术升级换代都助力医疗器械市场持续扩容。从政策端来看,分级诊疗+鼓励国产替代+特别审批,在扩容基层医疗市场的同时,提高国产器械的技术水平和市场占有率。

目前国内企业在高端影像等领域国内企业与国际巨头相比仍有一定差距,未来国产替代空间最大。未来大中型医疗设备上市公司中具有高端技术,能够不断推出新产品的公司将具有较大的发展前景和投资价值。

2、耗材:业绩增速较快,但后续可能存在较大政策冲击

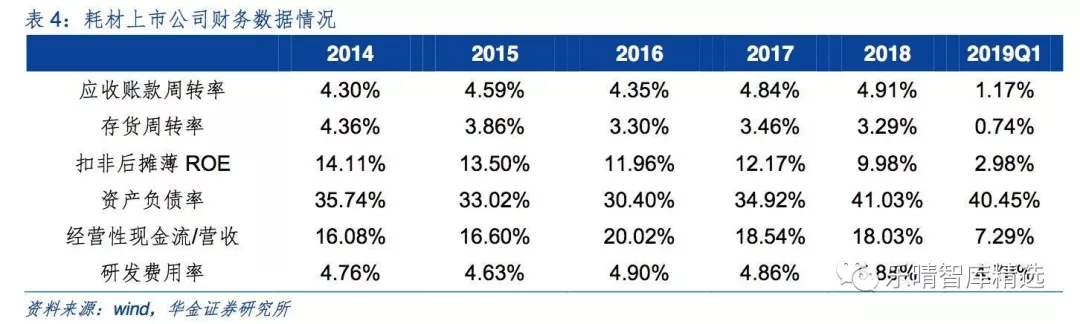

耗材上市公司在2018年以及2019年Q1仍然保持较快的业绩增速。营业收入总额增速分别为26.75%和32.59%,归母净利润总额增速分别为30.29%和61.67%,剔除转让君实生物股份的乐普医疗,2019年Q1归母净利润增速为40.78%,仍然显著高于营收增速。

从盈利水平看,耗材上市公司2018年以及2019年Q1毛利率水平和净利率水平也提升明显。销售费用率较前期有较大提升,管理费用率保持平稳,财务费用率略有上升。

耗材上市公司应收账款周转率、存货周转率和经营性现金流/营收均保持稳定,资产负债率上升明显,研发费用率也显著上升。

目前全国12个省份已经全面执行耗材两票制,6个省份部分城市试点,7个省份已发文待执行,全国仅剩6个省市未执行耗材两票制,预计到今年年底将有较多省市进入耗材两票制执行阶段。

低值耗材竞争激烈,部分公司业绩增速显著放缓甚至出现负增长。

高值耗材方面,随着医保局的强势介入,集中带量采购大势所趋无法避免,目前耗材领域业绩的快速增长可能会受到较大的影响。如果高值耗材集中带量采购进行实施,建议重点关注高值耗材中规模较大、研发能力突出能够不断推陈出新的公司。

规模较大的企业在生产规模、供货能力等方面有较大优势,规范渠道后也更容易和流通渠道进行合作。研发能力突出的公司能够不断技术升级,推陈出新推出新的产品来弥补原先老的产品进入带量采购后可能带来的降价影响。

目前我国医疗器械市场规模仅有药品市场的一半,与全球相比仍有较大增长空间,医疗器械技术升级和产业链的不断完善都助力医疗器械市场持续扩容。

政策方面分级诊疗、鼓励国产替代、特别审批等政策的推动,加之基层医疗市场扩容,将进一步提高国产器械的技术水平和市场占有率。相对于药品,医疗器械行业生命周期长、子行业天花板较低,竞争风险较低,目前仍然是政策避风港类。

医疗器械细分子行业众多,板块个股增速差异较大,从2018年和2019年Q1数据来看,景气度较高的领域以及细分领域龙头依旧保持高速增长,低值耗材、生化检验等领域竞争激烈,公司表现不佳。

相对于药品市场,器械市场种类繁多市场分散,长期看创新能力强能够不断推陈出新推出新产品的公司、所在细分子板块景气度较高收到政策影响较小的细分龙头公司、以及进口替代能力强有市场独占性产品的公司将持续保持高增长态势。

目前器械“两票制”和“集中采购”为给器械行业尤其是高值耗材领域带来一定冲击,对此我们认为集采带来的冲击变革是大势所趋,大浪淘沙后更需要关注研发能力推出,能够不断推出新产品对冲集采风险,品种差异性突出,市场独占性较高的公司。 |

| 上一条:国家卫健委通知,100个城市耗材采购要变! | 下一条:市场红利持续释放医疗器械注册人制度试点步入新阶段 |